La tarification est l’un des processus de front-office les plus importants, bien qu’il soit sans doute le moins bien compris. De nombreux responsables commerciaux établissent ainsi des prix sans appliquer de stratégie formelle de tarification, en se basant sur les tarifs pratiqués par la concurrence ou sur les suggestions de la production. De plus, le processus de tarification n’étant généralement pas intégré au processus d’exécution des commandes client, on constate des dysfonctionnements ainsi que des nombreuses erreurs au niveau de données critiques qui entraînent des gaspillages tels que :

- Listes de prix ne prenant pas en charge les objectifs de marges de l’entreprise

- Prix de vente ne tenant pas compte du niveau de prix acceptable par les clients et les prospects

- Prix souvent fantaisistes

- Absence de politique de gestion du chiffre d’affaires

- Inefficacité d’exécution des politiques de tarification en raison du manque de stratégies

- Absence de lien entre le prix et la valeur perçue par le client

Il découle de cette situation une perte de chiffre d’affaires et de profits ainsi qu’une pression constante sur les flux de trésorerie. En résumé, les entreprises perdent de l’argent parce qu’elles n’ont pas de stratégie de gestion cohérente de leur chiffre d’affaires. Les décisions d’un industriel en termes de tarification dépendent de la prise en compte d’informations comptables précises et de reportings financiers, notamment la Comptabilité fournisseurs et la Comptabilité clients, deux applications au cœur des systèmes ERP des industriels.

Il faut cesser d’avancer à l’aveuglette en utilisant des listes de prix générées par les systèmes ERP et développer des politiques de tarification plus ciblées, déterminées et orientées objectif, ainsi que des stratégies de gestion du chiffres d’affaires et des encaissements.

Tarification Cost-Plus

La politique de prix la plus courante est la tarification Cost-Plus, où le fabricant détermine ses prix de façon à couvrir le coût de production d’un produit et en prévoyant un profit raisonnable. Cette méthode est simple mais elle n’encourage pas l’utilisation efficace des ressources.

La tarification Cost-Plus se base généralement sur une estimation des coûts de fabrication, et cela pour plusieurs raisons :

- Justifier les dépenses d’investissement planifiées

- Déterminer les coûts probables de production pour des articles nouveaux ou modifiés

- Se concentrer sur les activités à coût élevé

En principe, les estimations tiennent compte des ressources requises (matières premières, main d’œuvre et équipement), de leurs coûts et de la durée de leur utilisation. A partir de ces facteurs, une estimation des coûts du processus de fabrication est établie. Des méthodes comptables sont généralement utilisées pour analyser l’amortissement et les flux de trésorerie lorsqu’il s’avère nécessaire de justifier les dépenses d’investissement.

Tarification basée sur la valeur

Une politique de prix basée sur la valeur est la meilleure approche pour de nombreux responsables commerciaux ; toutefois, elle peut être difficile à mettre en œuvre. Le Strategic Pricing Group (société de conseil intégrée depuis au groupe Monitor Deloitte) recommande la définition d’un « Price Menu », à savoir un configurateur traduisant les caractéristiques ou les fonctionnalités du produit en avantages pour le client.1 Bien souvent, les listes de prix ressemblent à une nomenclature (BOM) avec des coefficients multiplicateurs ; or, une tarification correctement établie doit permettre aux commerciaux de :

- Structurer l’offre : les clients interprètent le menu des offres2 sur la base de la valeur perçue (et non des fonctionnalités produits) et choisissent eux-même le montant de la valeur.

- Positionner l’offre : le comportement d’achat des clients et les caractéristiques du segment visé déterminent la gamme des options liées proposées au client.2

- Déterminer les prix : les prix sont établis par rapport à la valeur fournie et par catégorie de clients.2

- Mieux expliquer la valeur offerte par les différentes options.2 Là encore, la démarche très différente des listes d’articles tarifés selon la méthode Cost-Plus (de type nomenclature).

- Améliorer l’efficacité des négociations : les commerciaux ont la possibilité d’estimer en temps réel les compromis envisageables par rapport au besoin client exprimé.

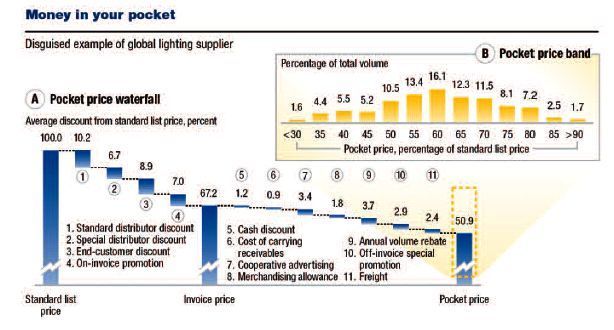

Erosion des profits ou « Pocket Price Waterfall

En fin de mois, il est tentant pour les commerciaux de proposer des remises afin de conclure plus rapidement une affaire et atteindre leurs quotas. Cependant, en période de récession économique, le moindre petit profit compte et les marges de manœuvres sont très faibles. Le « pocket price waterfall » met en évidence l’incroyable érosion des marges bénéficiaires une fois que toutes les remises et prix spéciaux ont été décomptés.

Peu d’entreprises disposent de systèmes comptables conçus pour montrer l’impact global des rabais « hors facture » (comme les marges arrière) et des remises consenties à certains clients spécifiques ou en fonction des transactions. Comme le montre le schéma ci-dessous3, ces pourcentages en apparence minimes peuvent, une fois cumulés, atteindre des montants considérables. Pour plus d’informations, voir The Power of Pricing.

Demandes de tarifications spéciales

La politique de prix est un élément trop important pour la viabilité de votre entreprise pour être laissée au hasard. Qu’il s’agisse de tarifs fantaisistes proposés par des commerciaux désireux de remporter le prochain contrat sans se soucier des marges, ou de l’absence de stratégies de gestion du chiffre d’affaires et de mesures de performance, les prix méritent qu’on leur accorde plus d’attention que ne le font de nombreuses entreprises.

Voici quelques recommandations de Cincom pour améliorer la gestion de la tarification et des encaissements.

- Optimisez la gestion du chiffre d’affaires à court-terme en appliquant une méthode basée sur les contraintes pour gérer la tarification et les coûts.

- Identifiez les ressources dont dépendent les profits et continuez à les soutenir financièrement.

- Il ne s’agit pas de réduire tous les coûts, mais plutôt d’adopter une stratégie efficace de gestion des prix et du chiffre d’affaires pour déterminer les coûts à réduire en premier.

- Utilisez la tarification et la gestion des revenus pour identifier et fidéliser les clients les plus rentables ; et vous débarrasser des autres…

Notes :

1. Ottley, G. (2002. Value-Based Pricing Strategy in Practice. Strategic Pricing Group. p. 2.

2. Ottley, G. (2002. Value-Based Pricing Strategy in Practice. Strategic Pricing Group. p. 3.

3. Marn, Roegner, Zawanda (2003). The Power of Pricing. McKinsey

Traduit de “The 4 methods of Products pricing” de Donna Hedge Burns, Cincom